|

要想了解美中經濟關係,其中一個方法就是從一般貨物貿易合作、科技與人才競爭以及地緣政治的勢力角逐這三個角度進行思考。雖然這三個項目都分別有自己的動態,但是它們也互相影響著彼此。舉例來說,在地緣政治層面上,美國眾議院議長佩洛西近期在她的亞洲行中造訪了台灣,此舉惹怒了北京政府並致兩國的緊張局勢升級。因此,未來美國與中國之間的競爭機會將會增加,而合作機會則會減少。此類型事件所造成的不確定性,會對商業與投資帶來負面影響。

除了兩個經濟體之間的聯繫外,美國與中國國內所發生的事情也會影響貿易量。美聯儲自去年三月起持續調升利率,期望能夠透過減緩經濟成長的速度來降低四十年來最高的通膨率。究竟美聯儲能否成功降低通膨率並讓經濟軟著陸?還是此舉會在將來帶來經濟衰退?貨幣政策的緊縮對美國房市又有什麼影響呢?

中國的經濟則是面臨了兩大發展阻礙:第一個是長期存在並持續擴大的房市泡沫,而就目前來看,房市泡沫過度負債的情況似乎已到頂點。第二個則是「清零」政策對中國經濟所造成的干擾。究竟中國之後會進入一個低成長的時代,還是回到之前強勁增長的情況?目前我們對於這些美國與中國經濟的問題還沒有完整的答案,但在此份報告中,我們會遵循這些方向探討兩國國內的經濟以及之間的互動。

美國的經濟與前景

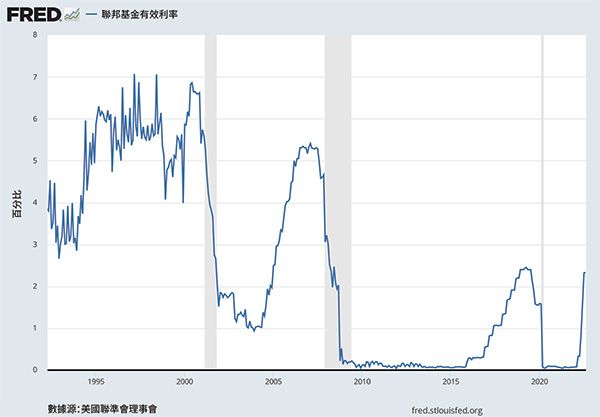

美國目前的通膨率已達四十年新高。截至2022年七月的十二個月消費者物價指數(CPI)通膨率平均為8.5%,比六月的9.1%略低。出現如此降幅是因為七月的通膨率為0%。核心通膨率,也就是沒有計算食物與能源價格的消費者物價指數,在這一年則是5.9%。就算食物與能源的價格在短期內下降,美國的通膨率還是會高於美聯儲的目標2%一陣子。為了解決這個問題,美聯儲將聯邦基金利率的目標從三月的0%至0.25%抬高至八月初的2.25%至2.5%(圖一)。自疫情爆發初期,貨幣供應總共增加了6.5兆美元,而緊縮的貨幣政策則是讓M2貨幣供給開始減少了。

加州大學洛杉磯分校經濟報告中的圖一以線圖顯示美國聯邦資金市場利率。

圖一、美國聯邦基金有效利率

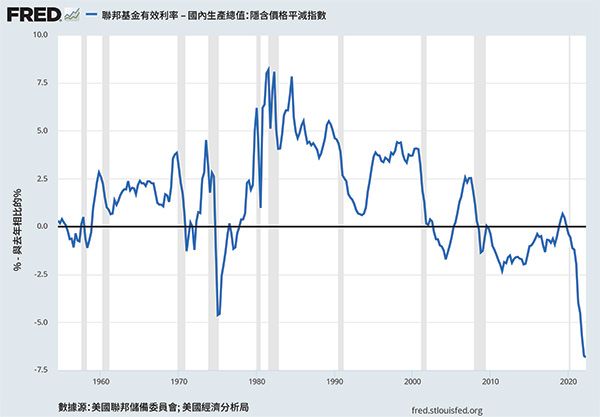

圖二呈現了(事後)實質利率的走勢。實質利率是聯邦基金利率扣除GDP平減指數後的計算結果,為基金實際成本的指標。在2008年金融海嘯之前,實質利率的歷史平均值為1.8%。若實質利率與失業率皆很低,利率敏感型投資所造成的需求壓力就有可能導致通貨膨脹。此情況下,平衡實質利率會比較高,利率需要調高到平衡水平才會減弱通貨膨脹造成的壓力。然而,如果利率被調高到出現市場貨幣供應吃緊的情況,也就是被調高到平衡水平之上,就會觸發經濟衰退。最大的問題是我們無法得知實質利率真正的平衡水平。除此之外,美聯儲還會研究以往的通膨率。若是通膨率比還沒有計算的同期利率還高,誤導的情況就會發生。再者,與投資相關的利率是長期利率。儘管美聯儲在過去三個月一直有在調高聯邦基金利率,長期利率並沒有什麼太大的變化。

加州大學洛杉磯分校經濟報告中的圖二美國實質聯邦資金利率(1947年第一季度至2022年第二季度)。

圖二、美國實質聯邦基金利率(1947年第一季度至2022年第二季度)

簡而言之,美聯儲控制通膨的武器並不是一個很有針對性的利器,經濟衰退的風險正在增加。不過經濟衰退也不是一定會出現,其出現與否取決於接下來十二個月通膨與利率的變化。然而可以肯定的是:儘管美國GDP在2022年的第一季度(-1.6%)和第二季度(-0.6%)連續下跌,美國經濟並沒有出現衰退的跡象。若經濟真的衰退,非農業的工作機會應該很難在七月增加528,000個。除了GDP之外,還有其他可以衡量經濟生產與成長的指標,譬如說國內總收入(GDI)。GDP跟GDI在理論上是相等的,因為它們各自代表了國民資產負債表的一側。不過最近兩者的走勢不太一樣,GDI反映出經濟成長的情況。為了避免在經濟快速變化時期出現一些計算誤差,一個常見的修正手法就是採用GDI跟GDP的平均值。該測算顯示美國的經濟正在擴張,不過2022年上半年的擴張速度較為緩慢。

美國房市的前景

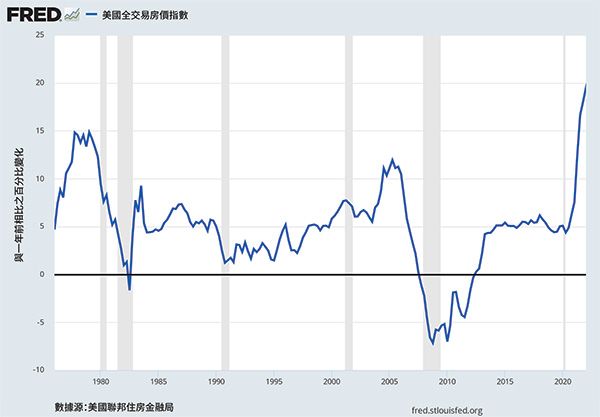

貨幣緊縮政策讓30年期抵押貸款固定利率上漲到約6%。這個上漲讓購屋者的成本增加,也造成房屋買賣與建屋的減少。與去年七月比較,現房銷售減少了20%,新屋動工也減少了8%。至於價格的部分,最近的升幅則是來到了歷史高位(圖三)。雖然上一次房價上漲以2008年的房市崩盤告終,但是這次房市應該不會像上次一樣崩盤。造成2021年/2022年房價飆升的主要原因是區域性的供給不足,而2008年之前的房價飆升則是因為各種投機行為與易取得的次級抵押貸款所致。另外,2006年房市調整的情況還告訴我們,疲軟的房市並不一定會導致短期內出現經濟衰退。

加州大學洛杉磯分校經濟報告中的圖三以線圖顯示美國聯邦住宅金融委員會房價漲幅(與同期比較)。

圖三、美國聯邦住房金融局房價同期漲幅比較

中國的經濟與前景

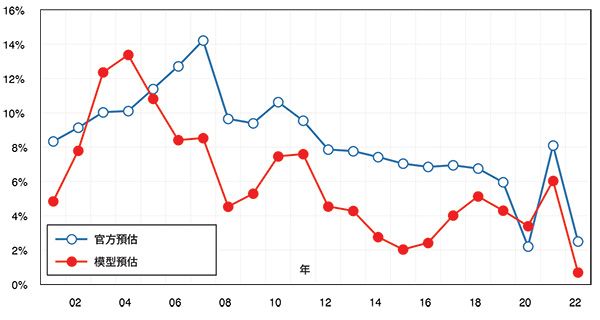

根據中國國家統計局的資料,中國的經濟成長正逐步放緩。與去年相比,2022年第一季度GDP的成長率為4.8%,而2022年第二季度則下跌至0.4%。2022年首六個月整體的GDP則是比2021年上半年增加了2.5%。加州大學洛杉磯分校安德森預測中心構建了一個替代模型以估算中國的GDP成長率。在最新的模型中,我們加入了房價成長的變量,將金融業對GDP的貢獻考慮進去。我們使用這個最新的模型(見附錄)估算出2022年上半年中國的GDP成長率為0.7%,明顯低於官方公佈的數據(圖四)。我們估算出的GDP成長率如此低,主要是因為初級能源消費減少了1%,二氧化碳排放量減少4.1%,房價下跌了2%。

造成中國經濟疲軟主要有兩個原因。第一個原因是中國針對新冠疫情實行了嚴格的「清零」政策。此政策嚴重干擾各地的經濟秩序。舉例來說,上海封城導致其2022年第二季度經濟成長率下跌了13.7%。第二個原因則是,房市作為長久以來的重要經濟成長貢獻,正面臨著房價貶值的危機。發展緩慢的經濟加上不可持續的發展債務以及過度負債的情況,導致許多「爛尾樓」(半成品的工程)的出現。許多購買預售屋的買家決定採取「停貸抗爭」1的手段,不再按照進度付錢給開發商,而開發商也就更難完成工程。中國現在累計的不良貸款正在往臨界值邁進。例如,在過去四個月中,河南省有四間村鎮銀行凍結了數以百萬計的存款,這說明了過去二十年來毫無保留地投資房地產後造成的壞帳,對現在經濟的影響。近期,一篇華爾街日報的文章2提到,有部分開發商說,2022年上半年中國的房地產行業進入大蕭條時代,他們的利潤大幅下降。

加州大學洛杉磯分校經濟報告中的圖四以線圖顯示中國官方公佈與安德森預測中心預測的中國實質GDP成長率。

圖四、中國官方與安德森預測中心預測的中國實質GDP成長率

數據源:司爾雅司數據信息與加州大學洛杉磯分校安德森預測中心

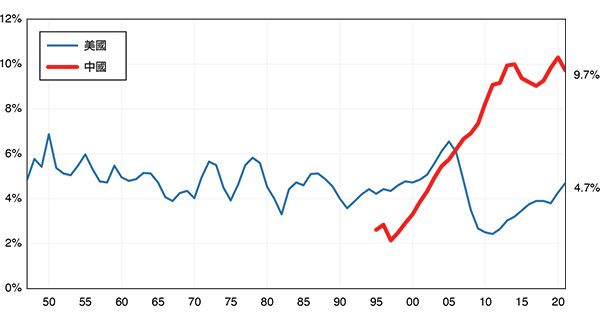

Rogoff與Yang(2021)3估計房地產以及相關產業對中國經濟發展的貢獻約為30%。圖五用GDP的百分比,對比了美國與中國住宅房地產投資的情況。美國的簡單移動歷史平均值約為4.5%至5%。在房市出現大量投機行為的2003年至2007年間,住宅房地產投資的比率則高於平均,最高點在6.5%。2021年的百分比是4.7%,也就是說沒有過度投資的現象。雖然中國可能因為都市化的關係,需要在這方面比美國進行更多的投資,但「幽靈城市」與「爛尾樓」的出現表明,一直高於9%的住宅建設投資是超過市場需求的。這種過度投資雖然振興了國家經濟並增加了地方財政收入,但卻是一個經濟泡沫。目前的房地產危機會在未來幾年裡,嚴重拖累中國經濟。

加州大學洛杉磯分校經濟報告中的圖五以線圖顯示住宅建設投資(用GDP百分比表示)。

圖五、住宅房地產投資(用GDP百分比表示)

數據源:司爾雅司數據信息與美國經濟分析局

美中經濟關係日益緊張

自2018年美中貿易摩擦開始後,一系列地緣政治事件加劇了美中經濟關係的惡化,包括並涉及到香港、新疆、新冠疫情、南海巡航及對台姿態等。在諸多產業中,科技行業因為雙方競爭與策略的壓力所受到的影響最深。除了過去幾年實施的一系列出口管制,美國商務部在8月12日又宣布了新一輪針對先進半導體設計軟件(ECDA)與先進材料的出口管制。

八月的時候,美國國會通過了《芯片與科學法案》,以推動美國國內製造業的複蘇與美國供應鏈的強化。此項法案意味著包括生物技術、能源、通訊、航天及半導體這幾個關鍵領域會獲得2,800億美元的補助,用於進行研發與創新。而其中的520億美元被指定分配給半導體產業。除了研發補助之外,這項法案還為2023年至2026年期間符合條件的半導體產業先進製造設備投資減免25%的稅負,並禁止接受補助的企業到中國設廠或擴廠。

在意識到芯片已經成為許多國家日益重要的國安資產後,美國更提出了要籌組CHIP4聯盟。聯盟成立的目的包括促進世界四大重要芯片生產地:美國、日本、台灣、韓國的合作,並且成立一個以美國為主導的半導體供應鏈來圍堵中國。

Han、Jiang與Mei4(2022)最近的研究也再度證實了美中科技關係的轉變。他們運用專利數據來量化科技整合與依賴的程度,發現自2000年後,兩國的科技關係可以劃分成三個不同的階段:(1)2000年至2009年,中國在科技整合上十分依賴美國;(2)2010年至2017年,中國依舊依賴美國,但程度減少;以及(3)2018年以後,兩國科技脫鉤。

兩大國除了科技方面在脫鉤,金融產業也是如此。美國證券交易委員會(SEC)要求美國的審計人員詳細檢視在美上市的中國企業財報。如果美方沒有辦法檢視企業最近三年的財報,則該中國企業就會被要求退市。目前被SEC盯上的中國公司已超過150家,包含阿里巴巴、百度、京東與滴滴等知名企業。已有五間在美上市的中國國企因為沒有按照美國的審計準則編制報表而被SEC點名,而這些企業也已宣布將自己在紐約證交所的美國存託證券退市。八月底,華盛頓與北京政府就審計監管方面達成了初步的協議,北京政府同意讓美國監管機構調閱在美上市的中國企業的數據,以進行審計作業。雖然部分人士對於這個協議最後能否讓企業完全符合SEC的審計要求抱持懷疑態度,但若該協議得以執行,其有機會減緩目前美中金融脫鉤的速度或讓兩國在金融方面的關係可以改善。

儘管對中國商品徵收關稅,但我們並沒有看到美中商品貿易脫鉤。預計在2022年,中國仍會是美國第四大貿易夥伴,雙方的貿易總額高達7,520億美元(進口:6,000億美元,出口:1,520億美元)5。美國的前三大貿易夥伴分別為歐盟(9,180億美元)、加拿大(8,370億美元)與墨西哥(7,940億美元)。在美國進口貨物的部分,中國則維持最大來源國的身分。同時,中國還手握美國經常帳的最大貿易順差。然而就跟我們在之前的報告中所說的一樣,隨著全球供應鏈的發展,中國對美國和美國對中國在國際貿易中的重要性會逐步下降。不過在重要性下降的同時,兩國依舊對彼此十分重要。

如果拜登政府提出的減免部分中國商品關稅的政策得以實施的話,商品價格與通膨速度就會進一步下降,而上述的趨勢就可能會減緩。不過這到底是不是一個有效的政策?我們可以用經濟學家稱之為“關稅歸宿」的概念來回答這個問題。如果進口貨物對價格沒有很敏感,關稅成本就可以通過調高商品價格轉嫁給消費者。例如2020年上半年的個人防護裝備(PPE)或由全球市場決定價格的商品。因此,降低或去除關稅就可以有效降低此類商品的價格。如果貨物對價格很敏感,中國的供貨商當初便沒有辦法把關稅轉嫁給消費者,只能自己承擔,所以他們會減少出口至美國的貨物。

研究2018年至2021年的貿易數據可以發現以上兩種類型的案例。關稅似乎沒有造成中國出口到美國的林產品、印刷品、化工產品、橡膠與塑料、人工金屬、電子產品以及其他各式各樣的製成品減少。這些產品有很大部分都是生產過程中的半成品。舉例來說,富士康用進口到中國的零件組裝成iPhone後再把它們出口到美國,而成衣製造業則進口棉花來生產布料,然後輸出布料進行最後加工。雖然關稅提高了成本,但這些較高的成本只是成品總成本的一部分。至於其他沒有提及的商品種類則是出現出口大幅減少的情況,進而造成整體貿易的大幅減少。總的來說,減輕關稅負擔會降低部分在中國製造或半製造的商品的價格。我們接下來要思考的問題是這些產品價格下降所減緩的通膨究竟是否比當初設下關稅時的政治考慮重要。

一些額外的觀點

美聯儲目前正面臨一個兩難的決定:(1)如果他們把利率調得太高,可能會導致經濟衰退與失業人口的增加,而(2)如果調整的幅度不夠,就只能對通膨產生微乎其微的影響。在聯邦公開市場委員會(FOMC)最新發布的報告裡,美聯儲提到他們會持續減持美國國庫券與不動產抵押證券,並且努力讓通膨率回到原先設定的目標,也就是2%。雖然美聯儲樂觀地認為他們能夠避免(1)與(2)的發生,但其政策的不確定性無可避免地會對經濟產生負面影響。

至於中國,房地產的危機與「清零」政策是當下經濟問題的核心。因此就算世界各國都在升高利率,中國央行在今年八月依舊將一個重要的利率向下調。另外,中國還是維持著世界最大製造國與出口國的地位。其出口貿易額在2018年佔世界的12.7%,2021年增加到了15.1%。脫鉤在科技行業發生的最快,金融業次之,而在貿易方面則十分緩慢。雖然美國與中國的經濟關係惡化,但兩國關係仍意義重大,因此未來幾年內,應該不太會發生意料之外的地緣政治事件。

|